Wij worden driemaal geflest door deze trucjes achter de schermen van het geldspel.

- Door rente betalen over een bedrag dat eerst niet bestond. Truc bij de geldschepping.

- Het opzettelijk veroorzaken van crisis, want het moet wel misgaan.

- Uitverkoop en wegbezuinigen na de crisis, want goedkoop inkopen!

1. Hoe werkt de geldschepping?

Het begint met het principe van Hoe komt Geld in het Spel. Niet zozeer hoe het wordt gedrukt, maar hoe er geld bij komt op bankrekeningen.

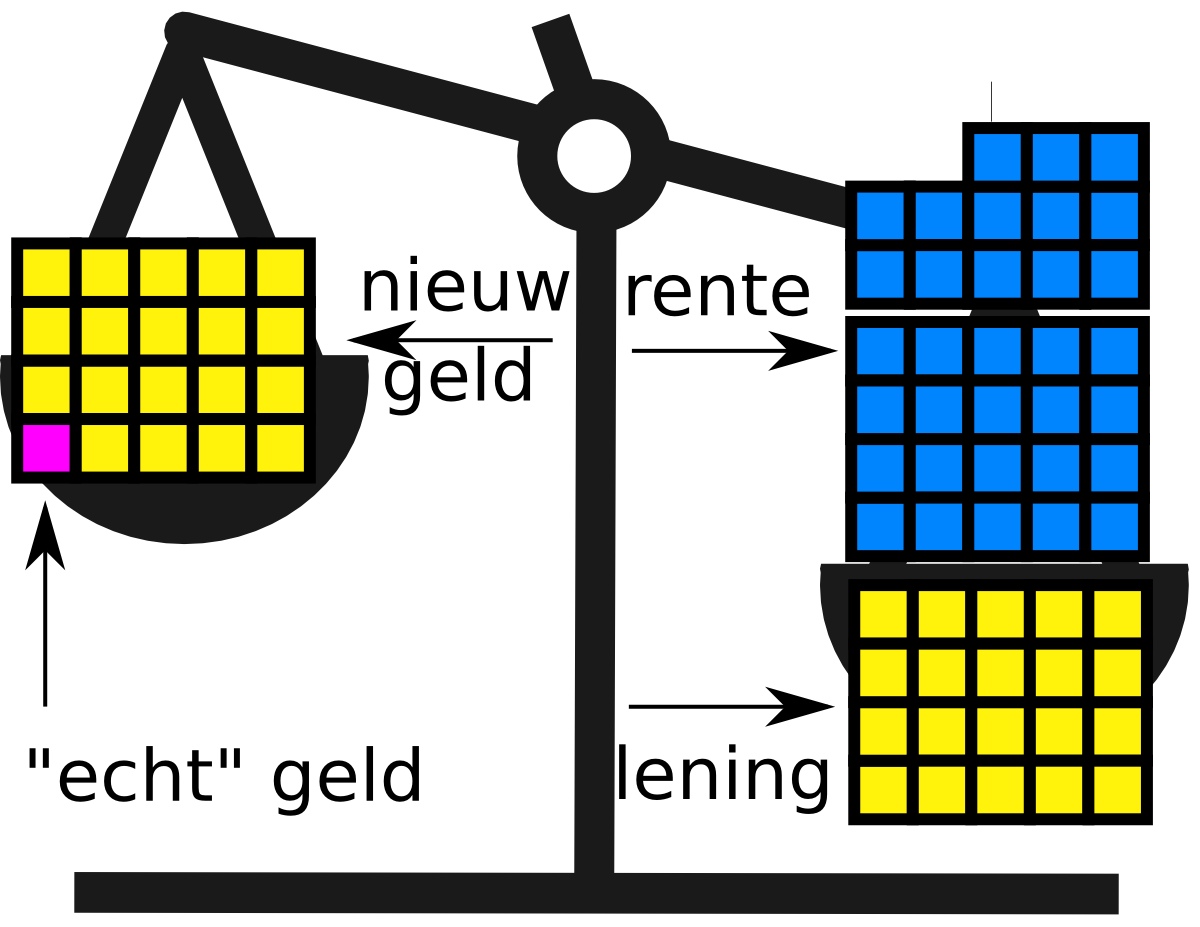

Bijna al het geld (97%) is door banken gemaakt op het moment dat klanten een lening namen. Slechts een fractie van het geld dat ze uitlenen is daadwerkelijk in bezit van de bank: het paarse blokje. De rest: de gele blokjes aan de linkerkant, wordt gemaakt op het moment dat iemand een lening neemt.

In het voorbeeld van deze afbeelding neemt iemand een lening van 20 jaar met 5% rente over een bedrag van € 100.000. Elk blokje is € 5.000. Niemand heeft precies deze situatie, maar het voorbeeld illustreert de principes.

Betaal je blauw

Van de 100.000 euro die is geleend, was 5% al in het bezit van de bank, dus € 5.000. Nu betaalt de lener ook 5% rente. € 5.000. Dit is dus het bedrag dat de bank al in bezit had toen je de lening nam. Het is maar een fractie € daarom heet dit systeem Fractioneel Reserve bankieren.

De rest van het geld, die je de 19 jaar daarop moet terugbetalen plus rente had de bank oorspronkelijk ook niet. Maar jij betaalt ze wel terug. Dat is dus de eerste keer genaaid.

2. Het opzettelijk veroorzaken van crisis

De tweede flesbeurt zie je als we kijken naar de rest van het terugbetalen. Hier loopt het op vast. Kijk eens naar de rechterkant van de balans. Kijk, die gele blokjes, die kwamen in het spel toen je die lening nam. Die zijn er, dus, met wat goede zaken kun je die gewoon terugverdienen en je schuld afbetalen.

Die ene paarse vergeten we maar even. Die doet er niet echt toe. Zo”n klein aandeel. Maar die blauwe?

Wanneer worden de blauwe blokjes gemaakt?

De problemen zitten bij de blauwe blokjes. In het rekenvoorbeeld heb je bij deze lening van € 100.000 een rentelast van in totaal

€ 165.329,77. Veel meer dus dan de lening zelf. De rente moet je betalen aan de bank. Dit noemen we: de tweede keer genaaid. Het enige is: dit wist je van tevoren. Maar er zit een addertje onder het gras:

Maar de vraag is: met welk geld? Dat moet je verdienen. Winst maken. Groeien. Maar, die blauwe blokjes komen niet in het spel. Je moet geld terugbetalen dat nooit heeft bestaan. De enige manier om aan de blauwe blokjes te komen is, door andermans gele blokjes te verdienen met lekker winst maken. Andermans blokjes wil zeggen: in het spel gekomen door een lening die iemand na jou heeft genomen. En op een dag, lukt dat niet en dan is er een “schuldencrisis“.

De schuldencrisis breekt uit bij de zwakste schakel.

En hier zit ‘m de bottleneck. Op een dag is er geen lening na jou. Het is crisis. Iemand is de zwakste schakel. Wij denken dan wel eens: och die Grieken, eigen schuld. Maar nee: zij betalen telkens de hoogste rente en gaan keer op keer failliet. 17 keer in 200 jaar. Het is niet de schuld van de Grieken of enig ander iemand die het niet redt: het ligt aan het systeem. Het zorgt ervoor dat er op een gegeven moment vanzelf iemand is die geen blauwe blokjes meer kan bemachtigen.

De schuldencrisis blaast zichzelf op

En als dat gebeurt, dan gaan de banken nog minder leningen uitschrijven. Zogenaamd om hun eigen balans in orde te houden (wat geen punt was geweest als ze niet zoveel winst hadden afgeroomd) maar ondertussen zorgen ze ervoor, dat er nog meer leners in de problemen komen.

Het moet ook, hé, vanwege die Basel I, II en III akkoorden – “strengere regels om te voorkomen dat de banken dit weer doen” Maar in dit regime forceer je juist nog meer “brekende schakels”. Ze doen dit expres, want de banken hebben het na elke crisis gedaan, rond 1915 en rond 1932.

Het opzettelijk veroorzaken van crisis, met een tsunami aan faillissementen, dat is de tweede keer dat we geflest worden door dit systeem.

3. En de derde keer geflest

Omdat bedrijven, personen en landen nu gewoon failliet gaan in deze crisis, is de wereld lekker voordelig voor degene met harde euro’s. Fabrieken, elektriciteits-centrales, ov-maatschappijen, havens. het is allemaal in de aanbieding! Sla je slag, multinationals!

Aan de andere kant wordt er door de overheden bezuinigd om de schade van de schulden- en bankencrisis te herstellen. Daarom verliest nu “iedereen” zijn baan en dan kun je datzelfde werk “vrijwillig’ gaan doen.

Zo worden wij dus voor de derde keer geflest, omdat wij opdraaien voor de gevolgen van de crisis in de vorm van uitverkoop, bezuiniging en werkloosheid.

Wie wordt er beter van?

Maar wat gebeurt er eigenlijk met het geld zelf: de rentes? Nee, die gaat niet in de staatskas, maar komt terecht bij de eigenaren van de commerciële banken. Dat heet namelijk Fiat Geld: De Staat heeft het fiat (goedkeuring) gegeven aan de commerciële banken om dit spel te spelen.

Dit is het 1-2-tje tussen de banken en de Koningen. Want ze doen dit al honderden jaren. De banken lenen geld aan de Koningen, die zij zojuist benoemd hebben of die zijn macht afdwingt met een leger, betaald met geld geleend van de banken. Terugbetalen doe je door belasting en tol te heffen binnen het gebied dat je militair of politiek veroverd hebt. Iedereen wint, behalve de burger. Die is 3x geflest!